L’évaluation des parts d’une Société Civile Immobilière (SCI) est un processus rigoureux qui nécessite une approche méthodique, allant de la collecte des données à la remise du rapport. Ce processus implique plusieurs étapes clés pour garantir une évaluation fiable et objective.

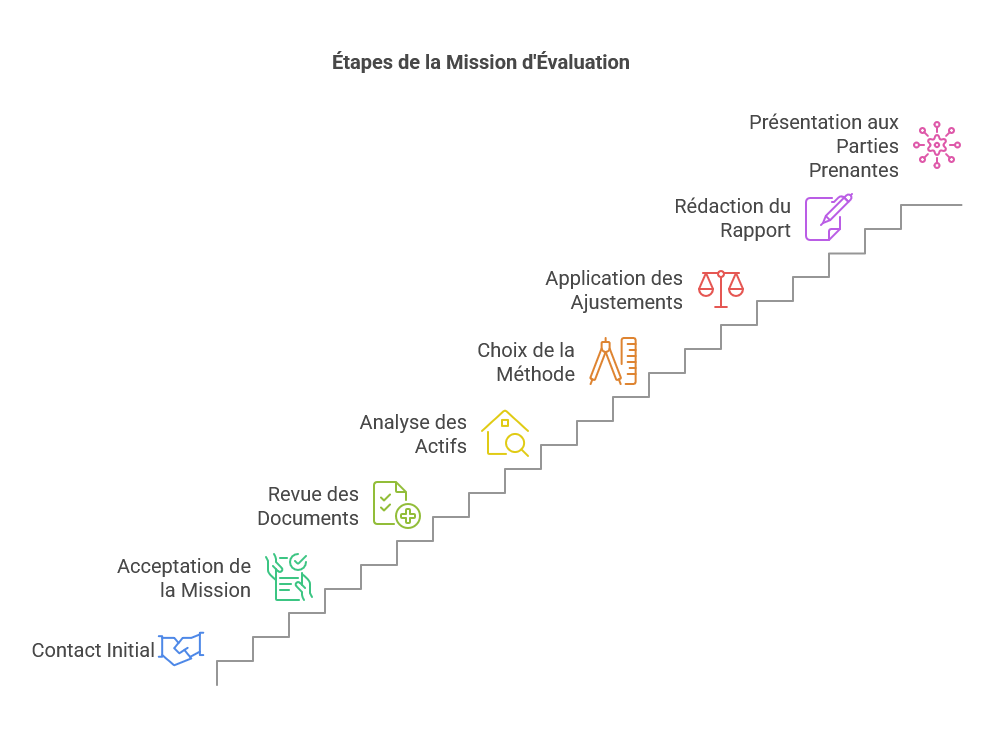

Prise de connaissance et collecte des informations

• Contact initial et entretien : L’évaluateur doit recueillir des informations préliminaires pour comprendre le contexte de l’évaluation (cession, transmission, litige, fiscalité), l’objet de la mission, et identifier les parties prenantes.

• Définition du périmètre : Il est essentiel de déterminer les parts concernées, les biens immobiliers détenus par la SCI, et la disponibilité des documents comptables.

• Collecte des documents : L’évaluateur doit obtenir les statuts de la SCI, les bilans, les comptes de résultat, les baux, les contrats de prêt, les relevés bancaires, les expertises immobilières antérieures, et d’autres documents pertinents. Une check-list peut être utilisée pour organiser cette collecte.

• Vérification de l’exhaustivité : L’évaluateur doit s’assurer que tous les biens détenus par la SCI sont identifiés. En l’absence de comptabilité, un inventaire direct avec le propriétaire peut être nécessaire.

• Visite des biens : Une inspection détaillée des biens immobiliers est essentielle pour évaluer leur état, leur occupation, et les contraintes réglementaires.

Analyse approfondie des données

• Analyse des statuts et des conventions : Les statuts définissent le cadre juridique de la SCI et peuvent contenir des clauses qui affectent la valeur des parts, telles que les clauses d’agrément ou de préemption. Les pactes d’associés peuvent également influencer la valorisation.

• Analyse financière : L’évaluateur doit examiner le bilan, le compte de résultat, et les flux de trésorerie. Les soldes intermédiaires de gestion (SIG), comme l’excédent brut d’exploitation (EBE), sont utilisés pour analyser la performance de la SCI. Les comptes courants d’associés doivent être analysés avec vigilance, car ils peuvent avoir un impact significatif sur la valorisation des parts.

• Données prévisionnelles : Il est important d’analyser les données prévisionnelles pour vérifier leur cohérence et leur vraisemblance, et d’ajuster les paramètres si nécessaire. Des tests de sensibilité sont réalisés pour évaluer l’impact des variations des hypothèses clés sur la valeur.

• Analyse des actifs et passifs : L’évaluation nécessite une analyse approfondie des actifs immobiliers et autres actifs, ainsi que des dettes et engagements financiers de la SCI. Des retraitements comptables peuvent être nécessaires pour ajuster la valeur patrimoniale.

Sélection et application des méthodes d’évaluation

• Approche patrimoniale : Cette méthode est basée sur la valeur de l’actif net réévalué, c’est-à-dire la valeur vénale des actifs moins les dettes.

• Approche par le rendement : Cette méthode consiste à capitaliser les revenus locatifs de la SCI en appliquant un taux de rendement approprié.

• Méthode des flux de trésorerie actualisés (DCF) : Cette méthode consiste à actualiser les flux de trésorerie futurs de la SCI à un taux reflétant le risque et le coût du capital [4, texte].

• Pondération des méthodes : Une approche multicritère est recommandée, en attribuant un poids relatif à chaque méthode en fonction de sa pertinence dans le contexte spécifique de la SCI.

• Application de décotes : Des décotes peuvent être appliquées pour tenir compte de l’illiquidité des parts, des restrictions statutaires, ou de la minorité de participation.

Rédaction du rapport

• Forme du rapport : Le rapport doit être clair, précis, structuré, et rédigé dans un langage accessible. Il doit inclure un sommaire, une pagination, une date, et la signature de l’auteur.

• Contenu du rapport : Le rapport doit justifier les méthodes d’évaluation utilisées, présenter les éléments analysés, et répondre à la mission définie. Il doit aussi inclure un préambule, une présentation de la SCI, une analyse financière, l’évaluation des biens, la valorisation des parts, et une conclusion synthétique.

• Matérialisation des travaux : Il est important de documenter toutes les recherches et les choix effectués lors de la mission d’évaluation. Une matrice SWOT peut être utilisée pour formaliser le lien entre les diagnostics et les choix méthodologiques.

• Rendu du rapport : Un pré-rapport peut être envoyé au client pour recueillir ses commentaires avant la remise du rapport final. Les conclusions doivent indiquer la valeur globale de la SCI et la valeur par part sociale. Un avis expert doit accompagner les conclusions.

Points de vigilance

• Absence de comptabilité : L’absence de comptabilité formelle complique l’évaluation. Dans ce cas, il peut être nécessaire de reconstituer l’historique comptable ou le bilan poste par poste.

• Passage à l’IS : Le passage à l’impôt sur les sociétés (IS) a des conséquences sur la valorisation des parts, notamment en raison de l’amortissement des biens et de la taxation des plus-values.

• Limitations des méthodes : Il est important de comprendre les limites de chaque méthode d’évaluation et d’utiliser une approche prudente et rigoureuse.

• Démembrement des parts : La valorisation des parts en cas de démembrement de propriété (usufruit et nue-propriété) nécessite une attention particulière.

L’évaluation des parts de SCI est un processus complexe qui nécessite une collecte rigoureuse d’informations, une analyse approfondie des données, une sélection appropriée des méthodes d’évaluation, et une rédaction claire du rapport. L’évaluateur doit également tenir compte des spécificités de chaque SCI et des contraintes juridiques, fiscales, et financières pour garantir une évaluation juste et réaliste.