Qu’est-ce que c’est qu’un pacte DUTREIL ?

Le pacte DUTREIL est un dispositif d’optimisation fiscale qui trouve son origine dans la loi Dutreil (2003), qui a été modifiée et précisée pour la dernière fois en 2021.

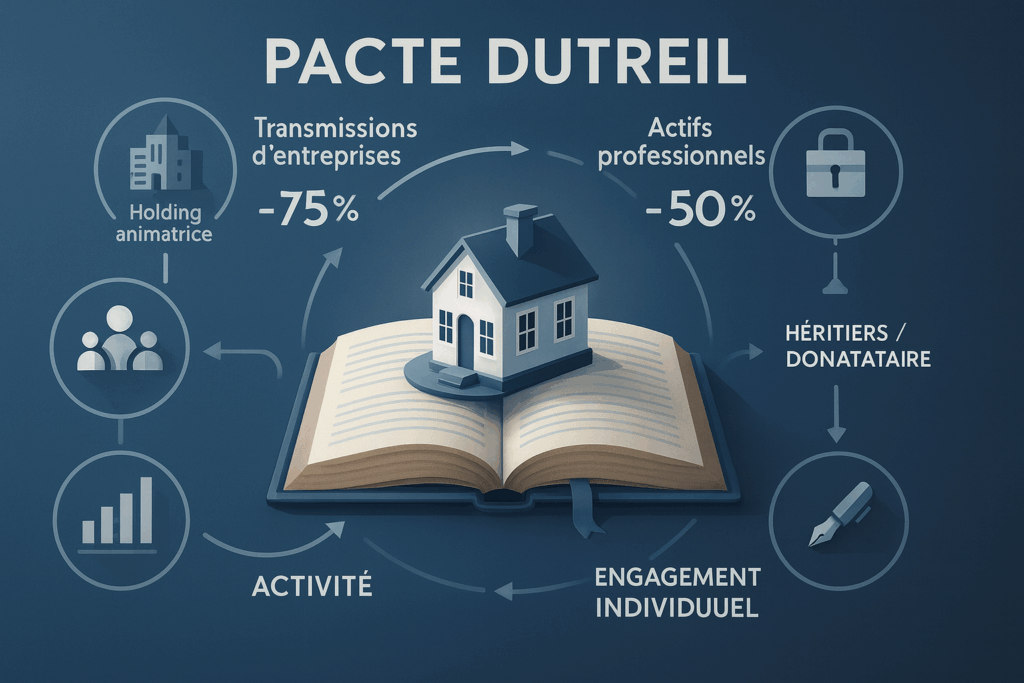

Le Pacte Dutreil accorde deux avantages fiscaux lors de la transmission à titre gratuit de l’entreprise :

• Le premier avantage est l’abattement de 75 % de la base taxable (les droits sont calculés sur 25 % de la valeur de l’entreprise).

• Le second est une réduction de 50 % du montant des droits pour une donation réalisée en pleine propriété avant 70 ans.

Pour pouvoir bénéficier du pacte DUTREIL

Les sociétés concernées

Sont concernées les parts ou actions de société ayant une activité industrielle, commerciale, artisanale, agricole ou libérale.

Attention sont exclus les droits sociaux des sociétés sans personnalité morale (art. 787 B du CGI).

Une activité mixte peut également entrer dans les sociétés concernées si l’activité opérationnelle est prépondérante : le chiffre d’affaires représentant au moins 50 % du chiffre d’affaires total et la valeur vénale de l’actif brut immobilisé et circulant affecté à cette activité représentant au moins 50 % de la valeur vénale de l’actif brut total.

Un engagement collectif sur une période de six ans

Un engagement collectif de conservation doit être conclu pour une durée minimale de deux ans et être en cours au jour de la transmission.

Cet engagement collectif doit être pris par le donateur ou par le défunt pour lui et ses ayants cause à titre gratuit, avec d’autres associés ou par une personne seule (depuis janvier 2019).

Cet engagement porte tout au long de sa durée sur au moins 17 % des droits financiers et 34 % des droits de vote pour les sociétés non cotées (et sur 10 % des droits financiers et 20 % des droits de vote pour les titres de sociétés cotées).

Lors de la transmission de titres, chaque héritier, donataire ou légataire devra prendre l’engagement individuel de conserver les titres transmis pendant une durée de quatre ans au minimum à compter de la fin de l’engagement collectif.

L’un des signataires de l’engagement collectif (ou donataire ou héritier ou légataire) devra exercer dans la société pendant la durée de l’engagement et pendant trois ans qui suivent la transmission de manière continue et effective soit une activité professionnelle principale dans la société, soit une fonction énumérée au 1° du 1 du III de l’art 975 du CGI, si la société est soumise à l’Impôt sur les Sociétés (de droit ou sur option).

Cas particulier – engagement collectif réputé acquis

L’engagement est réputé acquis si les deux conditions suivantes sont remplies :

• Détention par le donateur (ou le défunt) ou avec son conjoint ou son partenaire lié par un PACS pendant au moins deux ans, de titres entrant dans les critères en droits financiers et en droits de vote.

• Exercice dans la société par le donateur (ou défunt) ou son conjoint ou partenaire, depuis plus de deux ans à la date de la transmission de son activité professionnelle principale si la société relève de l’impôt sur le Revenu ou d’une des fonctions de direction visée à l’art 975 du CGI si la société est soumise à l’Impôt sur les Sociétés.

Cas particulier – engagement post mortem

Lorsque les parts ou actions sont transmises par décès, et n’ont pas fait l’objet d’un engagement collectif de conservation et que les conditions d’un engagement réputé acquis ne sont pas remplies, il est encore possible à un ou des héritiers entre eux ou avec d’autres associés de conclure un engagement collectif de conservation des titres dans les six mois qui suivent la transmission.

Exemple

Dans le cas d’un chef d’entreprise de moins de 70 ans, qui détient en pleine propriété des titres de sa société valorisés à 1 000 000 €, qui a un enfant, et n’a jamais bénéficié de l’abattement de 100 000 € au cours des 15 dernières années.

Attention

Toutes les activités qui consistent en la gestion par la société de son propre patrimoine immobilier sont exclues. Cette exclusion vise la location de locaux meublés d’habitation, d’établissements commerciaux ou industriels équipés mais également la location de locaux nus. Les activités de promotion immobilière et de para-hôtellerie restent éligibles.

Les conditions de forme

L’engagement sera soit sous forme d’un acte authentique soit sous seing privé mais il doit faire l’objet d’un enregistrement.

Mise à jour – Loi de finances 2024

Depuis le 1er janvier 2024, le nouvel article 787 B du Code général des impôts encadre le dispositif Dutreil avec plusieurs clarifications importantes. Le législateur a d’abord inscrit dans la loi une définition précise de la holding animatrice de groupe, reprenant et consolidant la jurisprudence qui s’était progressivement construite sur ce sujet. Dans le même temps, il a expressément exclu l’activité de gestion de son propre patrimoine, afin d’écarter toute tentative d’élargissement du dispositif à des structures patrimoniales.

La loi a également confirmé la possibilité pour une société exerçant une activité mixte de bénéficier du régime, à condition que l’activité opérationnelle ou d’animation demeure principale. Cette prépondérance s’apprécie à la fois en fonction du chiffre d’affaires et de la valeur vénale des actifs affectés. Enfin, des précisions ont été apportées concernant le contrôle que doit exercer la holding sur ses filiales et sur la manière d’apprécier la prépondérance de l’activité d’animation. Désormais, l’ensemble des actifs affectés à cette animation, tels que les immeubles mis à disposition, la trésorerie ou encore certaines créances, doivent être pris en compte pour déterminer le caractère principal de l’activité.

Projet de loi de finances 2025 – Amendements en discussion

Dans le cadre du projet de loi de finances pour 2025, plusieurs amendements adoptés en commission des finances visent à restreindre l’application du Pacte Dutreil. Le premier changement envisagé consisterait à limiter l’exonération fiscale aux seuls actifs strictement professionnels de l’entreprise. Les actifs financiers ou immobiliers qui ne sont pas directement liés à l’activité opérationnelle seraient donc exclus du champ de l’abattement de 75 %.

Le texte introduit également une nouvelle condition tenant à l’âge des bénéficiaires. Pour que le dispositif s’applique, au moins un des donataires devrait être âgé de 18 à 60 ans au moment de la transmission. Cette exigence a pour objectif d’encourager la transmission aux générations en âge de participer activement à la gestion de l’entreprise, mais elle risque d’écarter certains schémas familiaux de succession ou de donation.

Enfin, une modification substantielle est prévue en matière de calcul de la plus-value lors d’une cession ultérieure de l’entreprise. Aujourd’hui, la plus-value est déterminée en comparant le prix de vente avec la valeur de l’entreprise au jour de la transmission, sans tenir compte de l’abattement de 75 %. Demain, si l’amendement était adopté, cette valeur d’acquisition serait réduite de l’abattement initial, ce qui aurait pour conséquence d’augmenter sensiblement l’assiette imposable et donc le montant de l’impôt sur la plus-value.

Faire évaluer votre société dans le cadre d’un Pacte Dutreil

La mise en place du Pacte Dutreil se doit d’être anticipée car elle lie les signataires des engagements collectifs puis individuels sur une période de six ans. En cas de contrôle de l’administration fiscale, il faut pouvoir justifier de la valeur de marché des titres de la société, ce qui est possible avec une évaluation indépendante. L’expert en évaluation est un spécialiste qui possède de nombreuses compétences pour vous prémunir contre un redressement fiscal. Faire appel à lui peut vous éviter de nombreux déboires et sécuriser la transmission de votre entreprise familiale.